Korábban „csak” fenntarthatóságnak neveztük, most meg ESG-nek „csúfoljuk”? Egy csokorba gyűjtöttük, amit ma Magyarországon illik tudni, ha vállalkozást vezetünk a Föld nevű bolygón és a jövőre is gondolunk. Photo by Markus Winkler on Pexels

Photo by Markus Winkler on Pexels

1. E micsoda?

Az ESG angol mozaikszó, a környezeti (Environmental), társadalmi (Social) és irányítási (Governance) szavak rövidítéséből adódik, mivel az ESG keretrendszer ezen három pillért érintve segíti a legfontosabb érdekeltek - a fogyasztó, a befektető, a munkavállaló és a szabályozó - eligazodását a vállalatok fenntarthatósági teljesítményét és közép-hosszútávú stratégiáját illetően. A korábbi kvázi egyoldalú zöld fenntarthatósági megközelítés tehát kitágult az emberekre, közösségekre és a gazdaságági teljesítényt meghatározó vállalatirányításra is.

A környezetvédelmi pillér alá tartozik a működéssel együtt járó káros kibocsátások (üvegházhatású gázok, a lég-, víz- és talajszennyezés) feltárása és a szükséges klímavédelmi és szennyezéscsökkentési intézkedések megtétele. Az erőforrás felhasználás központi kérdése, hogy elsődleges, vagyis „szűz”, vagy pedig újrahasznosított tehát másodnyersanyagot használ-e a gyártás során egy termelő vállalkozás. A „bölcsőtől a sírig” szemlélet időgépének alkalmazása pedig a még átgondoltabb hulladékmegelőzést szolgálja. Az energiaválság miatt napjainkra húsbavágó lett az energiahatékonyság kérdéskörének átgondolása, és egyre hangsúlyosabbá válik a vízkészletekkel való gondos bánásmód is.

Kitekintés: A 2008-as gazdasági világválságról szóló A nagy dobás (The Big Short) című filmből is ismertté vált valós befektető csodabogár, Michael Burry, aki az ingatlanpiac bedőlésére „fogadva” 100 millió dollárt keresett, már leginkább a vízbe fektet - az élelmiszer termelésen keresztül. A víz a legfontosabb nyersanyag bolygónkon, egyben szűkös áru, növekvő igény mellett, ezt az igényt pedig a jövőben tovább fogják növelni.

Bár közvetlen hatásra talán nem gondolnánk, de a kiterjedt ellátási láncok miatt mégis fontos vizsgálni az alapanyagok kitermeléséhez kapcsolódó erdőírtást, a biodiverzitás megőrzés kérdéskörét és a földhasználati módokkal összefüggő egyéb hatásokat is.

A társadalmi kérdéskörbe beleértjük a vevői elégedettséget, az adatvédelmet, a munkavállalókat érintően a magánélet-munka egyensúlyát, az egyéni fejlődés lehetőségét, a nemek közti egyenlőség és sokszínűség kezelését, a dolgozói elkötelezettséget - vagyis, hogy mennyire azonosulnak a dolgozók a cég céljaival, értékeivel és küldetésével. De itt vizsgáljuk a vállalkozás helyi közösségekkel való kapcsolatát is. Vagy azt, hogy a cég mennyire képes betartani és betartatni az emberi jogokat akár a harmadik világbeli érintettjei körében. Az alapvető munkaügyi normák betartása, a munkahelyi biztonság- és egészségvédelem is itt kerül terítékre. Photo by Pedro Kümmel on Unsplash

Photo by Pedro Kümmel on Unsplash

Kitekintés: Az ú.n. ellentmondásos beszerzés például arra az „igen rossz” gyakorlatra utal, amelynek során az árukat vagy anyagokat olyan forrásokból szerzik be, amelyek esetében erős etikai, társadalmi vagy környezeti aggályok merülnek fel. Ilyen lehet például az, ha a beszállítói körben olyan céget találunk, amely erdőirtást végez az Amazonas esőerdőben.

Photo by Christina @ wocintechchat.com on Unsplash

Photo by Christina @ wocintechchat.com on Unsplash

A vállalatirányítási pillér alá tartoznak a részvényesek jogai, az igazgatótanács diverzitása, a vezetőség fenntarthatósági célok eléréséhez kötött kompenzációja. Ebben mutatja be a cég a kockázatkezelési módszereit és folyamatait. De itt kell színt vallani a versenyellenes magatartás elleni és korrupció elleni fellépésről is. A visszaélések anonim bejelentésére a vállalkozásoknak nyilvános platformot is szükséges működtetniük.

2. Lényeges ez (vagy az) és muszáj is?

Az ESG-ben vizsgálható nem minden tényező „lényeges” minden vállalkozásnál, és persze azok nem is egyformán kezelendők. Ennek eldöntéséhez kell a lényegességi elemzést elvégezni, hogy végül a cég csak az önmagára nézve lényeges (vagyis materiális) tényezőkről jelentsen.

A CSRD előírások miatt úgynevezett kettős lényegességgel kell számolni. Egyrészt a kifelé történő hatás esetében azt vizsgáljuk, hogy a cég tevékenységei hogyan hatnak az emberekre és a környezetre. A pénzügyi lényegesség pedig a befelé irányuló visszahatást vizsgálja, vagyis azokat az ESG kockázatokat, amelyek a vállalat pénzügyi teljesítményére hatással lehetnek. A gyakorlatban ezek bírságok, felmerülő plusz költségek formájában jelentkezhetnek, de ilyen lehet a márkaérték romlása, a versenytársak által kínált fenntarthatóbb alternatívák preferálása miatti árbevétel csökkenés is.

Viszont arra nézve, hogy kell-e jelentenünk, jogszabályi előírás van, sőt volt, és egyre inkább lesz is. A hatályos törvények alapján ESG-beszámoló is és fenntarthatósági jelentés készítése is szükséges a kötelezetti körnek.

Photo by Tingey Injury Law Firm on Unsplash

A CSRD (Corporate Sustainability Reporting Directive) 2023. november 16-án lépett hatályba, és első körben a tőzsdén jegyzett nagyvállalkozások számára tette kötelezővé a fenntarthatósági teljesítményükről szóló átfogó és összehasonlítható információk közzétételét.

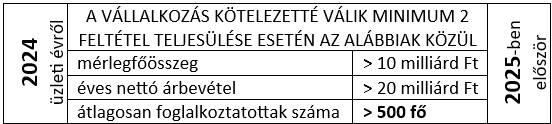

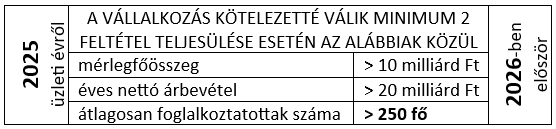

A 2024-es évről 2025-ban kell először jelenteniük azoknak a tőzsdén jegyzett uniós vállalkozásoknak, amelyeknél az 500 főt meghaladó munkavállalót foglalkoztatás, a 40 millió eurós árbevétel, illetve 20 millió eurós mérlegfőösszeg) hármas kritériumrendszerből két feltétel teljesül. A 2025-es évről 2026-ban kell először jelenteniük a többi nagyvállalatnak, amelyeknél a 250 főt meghaladó munkavállalót foglalkoztatás, a 40 millió eurós árbevétel, illetve 20 millió eurós mérlegfőösszeg) hármas kritériumrendszerből két feltétel teljesül. A tőzsdei kkv-knak pedig 2026-os évről 2027-ben kell először jelenteniük (ide nem értve a mikrovállalkozásokat). Az EU-n kívüli anyavállalatokkal rendelkező nagyvállalatoknak – akiknek az EU-ban 150 millió eurónál nagyobb csoportos forgalmuk van illetve leányvállalatuk vagy fióktelepük van az EU-ban – csak 2029-ben kell jelenteniük az azt megelőző előző évről.

A jelentés mikéntjét illetően 2023. július 31-én az Európai Bizottság elfogadta az európai fenntarthatósági jelentési szabványokat (ESRS), amely egy szabványcsalád első tagja és 12 témában fekteti le a jelentéstétel részletes szabályait. A speciális iparágak számára a jövőben ágazatspecifikus szabványok fognak megjelenni, a kkv-k standardját pedig 2024 vége felé fogadhatják el.

A fenntarthatósági jelentés szabályainak meghatározásával és számviteli törvénybe iktatásával a Magyarország is eleget tett a CSRD irányelv átültetésére vonatkozó kötelezettségnek. A jelentéstételi kötelezettségek az egyes érintettekre nézve különböző időpontokban lépnek életbe, ahogyan azt a CSRD már előre vetítette. A fenntarthatósági jelentést az üzleti jelentésben egyértelműen azonosítható módon, az üzleti jelentés egy külön szakaszában kell szerepeltetni, és a beszámoló közzétételére vonatkozó szabályok szerint közzétenni.

A kötelezetti körbe jelenleg azok a vállalkozók tartoznak, amelyeknél az üzleti évet megelőző két egymást követő üzleti évben a mérleg fordulónapján a következő három mutatóérték közül bármelyik kettő meghaladta az alábbi határértéket: a mérlegfőösszeg a 10 milliárd forintot, az éves nettó árbevétel a 20 milliárd forintot, illetve az üzleti évben átlagosan foglalkoztatottak száma a 250 főt. (Továbbá az olyan, mikrogazdálkodónak nem minősülő vállalkozók, amelyek átruházható értékpapírjait az Európai Gazdasági Térség valamely államának szabályozott piacán kereskedésre befogadták.)

A módosított számviteli törvény mellett a másik legfontosabb szabályozó a 2023. évi CVIII. törvény a fenntartható finanszírozás és az egységes vállalati felelősségvállalás ösztönzését szolgáló környezettudatos, társadalmi és szociális szempontokat is figyelembe vevő, vállalati társadalmi felelősségvállalás szabályairól és azzal összefüggő egyéb törvények módosításáról, vagyis a hazai ESG törvény. A jogszabály a teljes ESG piac szabályrendszerét lefekteti, de nézzük, hogy kik a kötelezettek hazánkban!

Az első kötelezetti körbe beletartoznak a közérdeklődésre számot tartó gazdálkodónak minősülő nagyvállalkozások, amelyekre érvényesül a hármas kritériumrendszerből legalább két határérték meghaladása A második kötelezetti körbe beletartoznak a többi nagyvállalkozások, amelyekre érvényesül legalább két határérték meghaladása

A második kötelezetti körbe beletartoznak a többi nagyvállalkozások, amelyekre érvényesül legalább két határérték meghaladása A harmadik kötelezetti körben, már megjelennek a kkv-k is, de egyelőre csak a közérdeklődésre számot tartó gazdálkodónak minősülő kis- és középvállalkozások, akiknek 2027-ben kell a 2026-os évről számot adniuk.

A harmadik kötelezetti körben, már megjelennek a kkv-k is, de egyelőre csak a közérdeklődésre számot tartó gazdálkodónak minősülő kis- és középvállalkozások, akiknek 2027-ben kell a 2026-os évről számot adniuk.

A szabályozás kitér a ESG beszámoló készítési kötelezettségre a fenti vállalkozások számára, melyet ESG tanúsítóval auditáltatni is kell. A piacot erősen szabályozni kívánja, az alkalmazható ESG tanácsadók, a tanúsítók és szoftverek is akkreditációra kerülnek és nyilvántartásból kereshetők lesznek rövidesen. Ehhez azonban meg kell születni még számos végrehajtási rendeletnek is.

Jön a CS3D: A nemrég az Európai Parlament elfogadta a vállalati fenntarthatósággal kapcsolatos elvárható gondosságról szóló irányelvet, vagyis a CSDDD-t (Corporate Sustainability Due Diligence Directive), amelynek célja a fenntartható és felelős vállalati magatartás előmozdítása a globális értékláncok egészében. A direktíva értelmében a vállalatirányításba integrálni szükséges a fenntarthatósági szempontokat. Erre figyelemmel a vállalatoknak átfogó átvilágítási eljárásokat (due diligence) kell átültetnie az értékláncaikba az emberi jogokat és környezetet érintő kockázatok, estleges negatív hatások azonosítása, felmérése, megakadályozása és csökkentése érdekében. Az irányelv kötelezettségeket ír elő a vállalatok számára arra nézve is, hogy rendelkezzenek egy olyan tervvel, amely biztosítja, hogy üzleti modelljük és stratégiájuk összeegyeztethető a fenntartható gazdaságra való átállással és a globális felmelegedés 1,5 °C-ra való korlátozásával. A hazai ESG törvény már előbbre jár, mert már elfogadása előtt integrálta a CSDDD alapelveit.

3. Ki és mi segít nekünk?

A válasz az ESG tanácsadó, az ESG szabvány, az ESG szoftver és a képzések.

A vállalkozások egy jelentős része beszállítóként rákényszerül, hogy valamilyen szintű ESG adatszolgáltatást nyújtson annak a nagyvállalati partnerének, aki kötelezett. Így nekik is fel kell készülniük az ESG adatgyűjtésre és feldolgozásra, a szükséges intézkedések megtervezésére és végrehajtására. Erre alkalmas belső fenntarthatósági szakemberekkel ritkán rendelkeznek a kis- és középvállalkozások. Ezért külső tanácsadót kell igénybe venniük. Photo by KOBU Agency on Unsplash

Photo by KOBU Agency on Unsplash

A külső tanácsadók igénybevétele az ESG törvény és kapcsolódó végrehajtási rendeletei által annyiban mindenképpen bonyolódik, hogy ESG tanácsadónak csak az lesz tekinthető, aki akkreditált és szerepel az SZTFH rövidesen működésbe lépő nyilvántartásában. Ez a minőségi szűrő azért sem árt, mert számtalan szolgáltató, eltérő háttérrel, tudással és tapasztalattal kínál jelenleg a piacon fenntarthatósági, klímapolitikai, CSR vagy ESG tanácsadást.

A fenntarthatósági jelentésteli sztenderdet egyelőre még a cég maga választja meg. A két legyakrabban használt jelentéstételi keretrendszer korábban a Global Reporting Initiative (GRI) és a Sustainable Accounting Standards Board (SASB) sztenderdje volt. Most már itt az egységes európai keretrendszer az európai fenntarthatósági jelentéstételi szabványok első sorozata (ESRS), amit kötelező lesz használni.

Az ESG szoftverek egyszerűsítik az adatgyűjtést és feldolgozást. Saját kérdéssoruk mentén kisebb erőfeszítéssel elsődleges adatokat szolgáltatnak a fenntarthatósági átvilágításhoz. A nagy tanácsadó cégek termékei mellet egyre több egyedi fejlesztésű jelenik meg a piacon, ugyanakkor mivel az ESG adatszolgáltatás az SZTFH rendszerében történik majd, mindenképpen ahhoz illeszkedőt érdemes választani.

De a fentiek mellett a vezetőknek, menedzsereknek és a kulcsterületeken érintett munkavállalóknak is fel kell nőni a feladathoz, ezért javasolt a külső vagy belső képzések igénybevétele.

4. Óvatosan a „kifestővel”!

Az ún. Colorwashing egy gyűjtőfogalom, amely a vállalatok és márkák olyan profitorientált rossz gyakorlatára vonatkozik, amikor is megtévesztő módon közölnek megalapozatlan értékeket a termékek és szolgáltatások szociálisan érzékeny és környezettudatos fogyasztók számára történő attraktívabbá tétele érdekében. Photo by Agence Olloweb on Unsplash

Photo by Agence Olloweb on Unsplash

A Greenwashing az, amikor a vállalkozások vagy márkák félrevezető állításokat tesznek a saját fenntarthatósági teljesítményükről, környezetbarátabbnak mutatkoznak, mint amilyenek valójában.

A Pinkwashing-ra jellemző a nők szerepvállalásának látszólagos elősegítése a reklámokban, terméküzenetekben és egyéb márkakommunikációban, elrejtve a felszín alatti nőkkel szembeni kizsákmányoló és egyenlőtlen vállalati gyakorlatokat.

A Whitewashing a valódi szerecsenmosdatás, igyekszik megakadályozni az embereket abban, hogy megtudják egy kínos helyzet valódi tényeit. Ide sorolhatók azok a márkák, amelyek akkor sem vállalják a felelősséget, ha olyan tragédiák történnek, mint például a Rana Plaza.

Egyéb színek is lehetnek a palettán. A Brownwashing megpróbál a fekete vagy barna testszínű emberek, bennszülöttek vagy színes bőrűek támogatójaként mutatkozni, miközben nem alkalmaz semmilyen valódi antirasszista vagy BIPoC (fekete, őslakos és színesbőrű) felhatalmazást a gyakorlatában. A Rainbowwashing már a sokszínű szexuális irányultság elfogadása mellett kampányol, miközben nem tesz valódi lépéseket az elfogadásért.

No, ha már tudjuk, hogy nem szabad zöldre festenünk azt, ami nem az, és a vállalat belefog a valódi zöldítésbe, akkor jön szembe az újabb „para”, a greenwashing ellentéte a Greenhushing. A zöld elhallgatás azt a gyakorlatot takarja, amikor a vállalatok szándékosan elhallgatják vagy alulkommunikálják a fenntarthatósági törekvéseiket és eredményeiket a nyilvánosság előtt. Ez akkor is előfordulhat, ha a cégnek valódi és jó szándékú fenntarthatósági céljai vannak.

5. Mit hozhat ez a konyhára?

Mint minden átvilágítás, az ESG átvilágítás is feltárhat számos veszteségpontot a vállalati folyamatokban. A szennyezések megszűntetése, az energiahatékonyság javítása és az anyagfelhasználás hatékonyságának növelése, a helyi közösségekkel való kapcsolat elmélyítése „ablakon bedobott pénzként” térülhet meg a cégeknek.

Egyre több befektető veszi figyelembe befektetési döntéseiben az ESG szempontokat, a környezeti-társadalmi-irányítási szempontok egyre fontosabbá válnak a tőkebevonás során, a részvény- és kölcsöntőke megszerzésében egyaránt. A BlackRock 2022-es jelentése szerint a befektetők 86%-a tervezi, hogy a következő évben növeli ESG-befektetéseit. A SustainAbility 2023-as felmérése szerint a befektetők 81%-a úgy véli, hogy az ESG-nek pozitív hatása van a vállalatok hosszú távú kilátásaira. Photo from Pexels

Photo from Pexels

Értékesítési szempontból pedig már nem csak a „zöldek”, mint réspiac érdekes a marketingeseknek. A fogyasztói szokások átformálódása, az egyre tudatosabban döntő vásárlók, a LOHAS célcsoport kitapintható jelenléte teljesen új termékvonalak vagy szolgáltatások fejlesztésére sarkallja a cégeket. A LOHAS célcsoport (Lifestyle of Health and Sustainability) aránya az Európai Unióban az elmúlt években stabilan emelkedik, az Eurostat adatai szerint a 2019-ben 11% volt, 2022-ben pedig már 15%-ra emelkedett. Környezettudatosak, keresik a módját, hogy csökkentsék ökológiai lábnyomukat, egészségtudatosak, egészséges és természetes termékeket preferálnak, társadalmilag felelősségteljesek, fontos számukra a fair trade és az etikus beszerzés. Ugyanakkor minőségi termékeket és szolgáltatásokat keresnek, hajlandóak többet fizetni a fenntartható termékekért és szolgáltatásokért. Különösen a fiatalabb generációk körében figyelhető meg egyre nagyobb elköteleződés a fenntartható életmód iránt. Jól informáltak, tudatosan tájékozódnak a vásárlási döntéseik meghozatala előtt.

A vásárlók, mint kulcs érintettek egyre nagyobb hányada kíváncsi arra, hogy az emberek és a bolygó jövője mennyire érdekli a vállalatokat, és ezért a nyilvánosan elérhető fenntarthatósági beszámolókat és ESG jelentéseket is elkezdték kritikus szemmel vizsgálni.

Mindezek miatt a pozitív környezeti és társadalmi hatással járó működés hosszútávú versenyelőnyt hoz azoknak a cégeknek, amelyek képesek jól és okosan használni az ESG-t, mint eszközt.